少子高齢化、そして晩婚化が続くなか「一生賃貸のほうが実は賢い?」と考える方が少なくありません。しかし、果たして本当に一生賃貸が賢い選択なのでしょうか? その答えを考察してみました。

結論……!一生賃貸で過ごす人は住居費に注意しながら貯金する必要あり

少子高齢化の昨今、今後は住宅が余り、賃貸住宅の家賃も下がると予想されます。

しかし、メンテンスが行届き、交通の利便性が良く、周辺環境にも恵まれた物件を必要とする場合、その家賃は「安い」といえるでしょうか。

少子高齢化が加速するなか、人が住む場所は自然と集約されていくはず。

となると、利便性の悪いエリアは放置されるかもしれません(すでに、今も始まっています)

次項で具体的な数字を見てみましょう。

一生賃貸で暮らす人は老後に約5,000万円必要!?

5,000万円の内訳

1)60〜90歳までの30年間に必要な住居費

2,880万円

※家賃¥80,000で計算

2)無職世帯の実収入と実支出との差額5.5万円 × 30年間

1,980万円

(1)2,880万円+(2)1,980万円=4,860万円

また、後述する高齢無職夫婦の毎月の年金補填額5.5万円は、30年で1,980万円。

老後2,000万円問題について知っておきたいこと

ここでは、金融庁が2019年に発表した「老後2,000万円問題」について見ていきましょう。

とはいえど、老後本当に2,000万円が必要かどうか、皆さんは考えたことがありますか?

また、あの報告書をお読みになられたでしょうか。

老後2,000万円が必要とされる数字の意味

出典:金融審議会「市場ワーキング・グループ」(第21回)議事次第

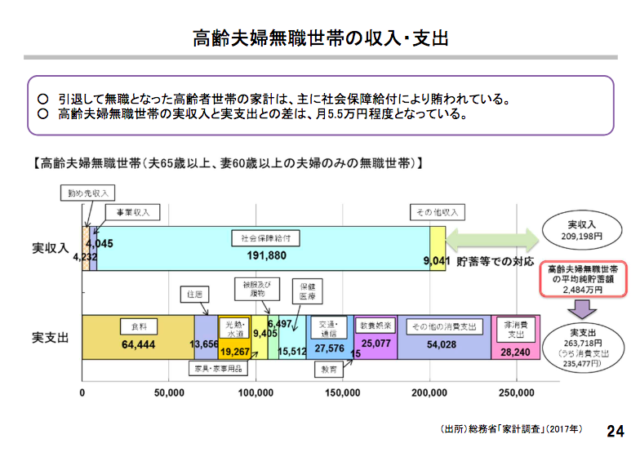

高齢夫婦無職世帯の収入・支出

- 引退して無職となった高齢者世帯の家計は、主に社会保障給付により賄われている

- 高齢夫婦無職世帯の実収入と実支出との差は、月5.5万円程度となっている

資料には、上記のように書いてあります。

年金を含む平均収入が月額21万円。

ただし、この数字が全員にあてはまる訳がありません。

支出を減らせれば、それほどの貯金は必要ないですし、反対に「余裕のある暮らしをしたい」場合は2,000万円以上の貯金が必要になるでしょう。

老後2,000万円問題の落とし穴。報告書の「住居費」に注目

現役時代に家を買わず、老後を「賃貸住宅」で過ごす場合は当然、「住居費」が膨らみます。

毎月13,656円で済むはずがありません。

老後、賃貸住宅に困ることはないと思う」という意見もありますが、果たして本当にそうでしょうか。

一生賃貸のメリット・デメリットを現役時代と定年後で比較

ここでは、一生賃貸のメリット・デメリットを、現役時代と定年後の2パターンに分けて見てみましょう。

【現役編】一生賃貸のメリット・デメリット

メリット

- 状況に応じて引っ越しできる

- 自然災害による修繕費が必要ない

デメリット

- 老後が不安

- 家賃が上がる可能性がある

- 夫または妻がなくなっても住居費は保障されない

- 立ち退きを求められる場合がある

現役時代のメリットは、住宅ローンを組まないで済むぶん、「気楽」といえる点にあります。

転勤、子供の誕生などに合わせ、引っ越ししやすいことも同様です。

※団体信用生命保険(団信)とは、住宅ローンの返済中に万が一のことがあった場合、保険金により残りの住宅ローンが弁済される保障制度のこと

【定年編】一生賃貸のメリット・デメリット

メリット

- 相続税対策が必要ない

- サービス付き高齢者向け住宅などへの入居など住み替えしやすい

デメリット

- 家賃の負担が大きい

- 長生きするほど家賃がかかる

- 増改築できない

- 更新または入居を断られる可能性がある

定年後のメリットは、住み替えのしやすさのみです。

また、病気や怪我で車椅子生活になっても、自由に増改築できない点は不安です。

一生賃貸に向いている人

- 貯金があり、老後に備えられる人

- 実家を相続する人

収入が不安定、仕事も不安定という人は住宅ローンを返済するのも大変なはず。

その点、賃貸生活するほうが、リスクは軽減できます。

持ち家であっても老後の油断は禁物

持ち家を前提とした毎月の支出は13,656円とありましたが、この数字にも疑問を抱きます。

害虫対策や防水対策、外壁や屋根の修理があり、水まわりなどの設備も一定期間が経てば交換が必要です。

メンテナンス費と税金を合わせれば、月に必要な金額が見えてきますが、13,656円では足りない人も少なくないはず。

もう少し余裕を見て、貯金額を計算する必要がありそうです。

マンションは「管理費」「修繕積立金」が毎月必要

老後の生活を考えると、個人的にはマンションのほうが便利と考えていますが、分譲マンションは住宅ローンを完済し終えても「管理費と修繕積立金」が毎月必ず発生します。

これも念頭に置いて、将来計画を立てなければいけません。

一生賃貸の末路は?賢い?まとめ

まとめ

- 老後も賃貸を予定している人は住居費に注意が必要

- 年金支給額は減少する

- 寿命が伸びることも考えられる

少子高齢が進み続ける日本、年金は今後、確実に細くなるはずです。

また、老後の資産形成は退職金の有無によっても異なります。

そのため、ある程度の生活費を貯金で賄うのは賢明な選択といえますよね。