これから家を建てる、または購入する方を待ち受ける住宅ローンの事前審査で「審査に通るのか実は不安……」という方は案外少なくありません。そんな時に便利なのがCICとJICCです!この記事では、知って得する信用情報開示についてまとめます。

住宅ローンの事前審査にハラハラドキドキ

住宅ローン審査のポイント

- 信用情報に問題がない

- 年収と返済額のバランスに問題がないこと

住宅ローンの審査では本来、上記の二つを保証会社が確認できれば審査に通ると言われています。

携帯電話も同様、「うっかり」が原因で住宅ローンを組めなかった……ということが実際にはあります。

住宅ローンの審査に落ちる理由

- ローンの返済やクレジットカードのリボ払いなどに滞りがある

- 申告内容に間違いがある

- 審査に必要な資料の提出ができない

審査に落ちてしまう理由としては、上記のようなケースが考えられます。

なお、事前審査には通ったものの本審査で落ちてしまった場合に考えられる理由は、下記のような時です。

- 事前審査の申告内容に間違いがあった

- 事前審査から本審査の間に新しくローンを組んだ

- 団体信用生命保険に加入できない(健康状態に問題がある)

信用情報とは

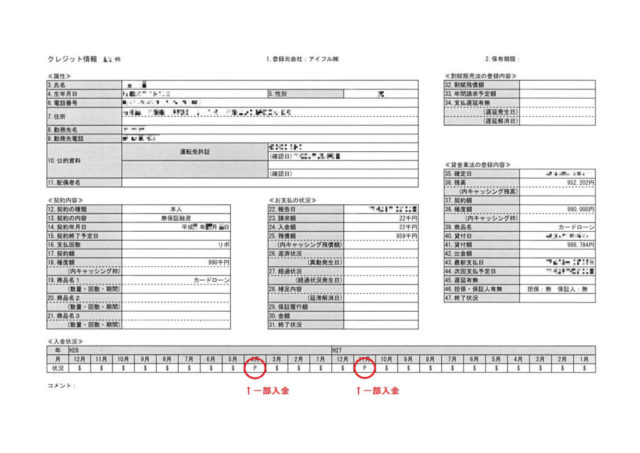

信用情報とは、簡単に説明すると金融機関との取引記録のこと。

金融機関との取引は、そのほとんどを「信用情報」として専門機関に一定期間保管されます。

金融機関との取引記録とは、下記のような取引を指します。

- 例)クレジットカードに審査を申し込んだ履歴

- 例)クレジットカードの返済履歴

- 例)ローンやキャッシングの借入残高

信用情報機関について

信用情報を扱う機関は、下記の3つ。この記事では「CIC」と「JICC」について解説します。

- CIC

- JICC

- JBA

わたしの実体験。CICとJICCで情報開示した理由

理由1. 転職まもない状態でローン審査に通るのか不安だったから

2016年に中古マンションを購入したわたしたち夫婦。

住宅ローンの名義は夫のみですが、わたしも含めて夫婦で情報開示の手続をしました。

「マンションを買ってフルリノベーションをしたい」という気持ちが強かったため、否決だけは避けたい……と、結果が出るまで落ち着かなかったことを今でも覚えています。

結果的に……

幾つかの要因が相まっての結果だっと思いますが、転職を理由に住宅ローンが心配 or 不安……という方は、こちらの記事も合わせてお読みください。

関連

理由2. CICとJICCは銀行も必ず調べるから

当然ですが、住宅ローンを申し込んだ銀行では必ず信用情報を調べます。

「ローンの返済や、クレジットカードの支払いに滞りがあると住宅ローン審査に落ちるかもしれない」と前述しましたが、過去に支払遅延があったとしても、その回数や時期によっては問題がないと判断されることもあります。

その分かれ目はどこなのか……?

銀行から否決の理由を教えて貰うことはできないため、審査結果に不安を抱くときは、ご自身でも予め調べてみることをおすすめします。

事前に信用情報を調べておけば、仮に審査に落ちた場合もその理由がなんとなく分かるかもしれないからです。

CICとJICCはスマホでの開示申し込みも可能

出典:cic

わたしパソコンから申込みましたが、スマホでも簡単に開示申し込みが可能です。

手続きも簡単。手数料はCICI・JICCともに1,000円(税込)です。

実際に情報開示して感じたこと

本当に存在するんだ……と当たり前の事実に驚きながら、見ていてあまり気持ちの良いものではない、と感じました。

個人による信用情報開示は住宅ローンの審査に影響あるの?

「自分で情報開示したことが銀行に知られたら……? それはデメリットにならないの?」と気になる方もいらっしゃるはず。

わたしもそう思いましたが、どうやら関係ないようです。

ただし、手数料と手間に関してはデメリットと言えそうです。

CICとJICCによくある質問

Q. CICに「異動」があると審査に落ちますか?

「異動」は、いわゆるブラックリストのこと。

カード払いなどの遅延が61日以上あるとCICに書き込まれる可能性大です。

異動の文字がある場合は、異動情報の保有期間(最長5年)が終わるのを待って再度、審査しましょう。

Q. 消費者金融からの借入れがあります。審査に落ちますか?

アイフルやアコムなどの消費者金融から借入れしている場合、「一発アウト」とする銀行もあります。特にメガバンク。

審査を通すためには一括返済し、キャッシング枠のあるカードを解約しておきましょう。

これは返済し終わり借入れがゼロになった場合も、キャッシング枠の金額(30万円や50万円など)を返済負担率に含めて計算する場合があるからです。

Q. 過去に消費者金融からの借入れがあり遅延しています

消費者金融からの借入れをNGとする銀行もありますが、そうでない場合は返済に遅れがなく、既に完済していれば審査に通る可能性があります。

住宅ローン審査CIC・JICCまとめ

ご紹介のとおり、「信用情報に不安がある」人はまず、自分でも調べることをおすすめします。

審査に通れば万々歳ですし、たとえ落ちた場合も、情報開示によって理由が予想できれば対策も考えやすくなります。

かかる費用は、CICとJICCの2社で2,000円(税込)

情報開示ですっきりできるなら決して高くはないはずです。