住宅ローンには「変動金利」と「固定金利」の2種類がありますが、条件はいづれも実際にローンを組む銀行との契約によって異なります。

そしてこれらの金利は「交渉次第で下げられる可能性がある」ということをご存知でしょうか? この記事では「どこまで値下げ交渉が可能なのか」「交渉はどのように行えばいいのか」について、わたしの体験談をもとにご紹介します。

住宅ローンの金利交渉はココがポイント

わたしは過去3回住宅ローンの金利交渉をしています!

- コツは借り換えの意思を伝えること

- 交渉に失敗しても問題はない

- 金利交渉がダメなら視点を変えて交渉し直す(※)

※例:団体信用生命の保証内容を手厚いプランに変更してもらう・金利の固定期間を見直す・変動金利に変更するなど

【わたしの体験談】過去3回の金利交渉について

過去3回の金利交渉

金利交渉1回目(2019年)

- 交渉しないままだと3年固定が0.7%→1.0%にアップという条件

→据え置き交渉に成功!結果0.3%減という結果に。

金利交渉2回目(2022年)

- 交渉しないままだと3年固定が0.7%→1.15%にアップという条件

→据え置き交渉に失敗!ただし、クレジットカードを作るという条件で0.35%減(1.15%→0.8%)という結果に。

金利交渉3回目(2025年)

- 交渉しないままだと3年固定が0.8%→2.5%にアップという条件

→据え置き交渉に失敗!ただし、0.35%減(1.5%→1.15%)という結果に。

わたしは過去3回、住宅ローンの金利交渉をしています。中には「条件付き」という時もありましたが、結果的には本来の金利を下げられたので成功です。

住宅ローンを組んだ当初の金利は特約3年固定で0.7%

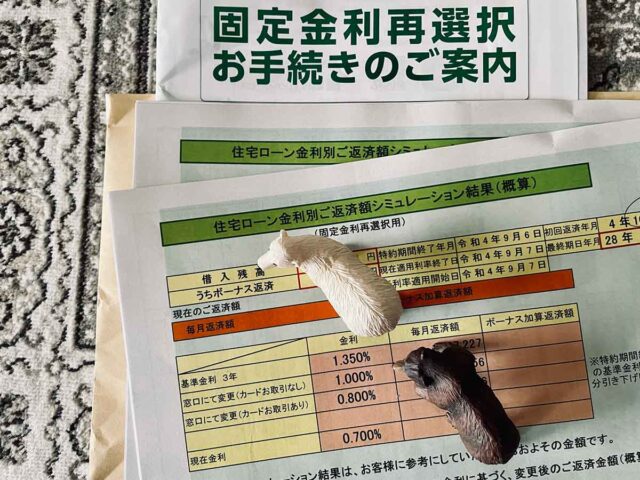

固定金利再選択のお知らせと、交渉時のシミュレーション

我が家の住宅ローンの内容

- 特約3年固定金利選択型→特約期間終了以降、完済まで基準金利より年1.5%引下げ

- 団体信用生命保険+8疾病保障付

※保証料不要

わたしたち夫婦は、2016年に中古マンションを購入し、フルリノベーションしています。当初、契約した住宅ローンの内容が上記です。

その理由は、中古マンションの購入先とリノベーション工事の依頼先が異なるからです。

マンションリノベーションの場合、不動産業者を通じて物件を購入し、リノベーションを別の会社へ依頼するとなると、ローン契約はそれぞれで組むことになります。

そのため、ローンが二本に分かれてしまうというわけです。この点、物件購入とリノベーションの施工を同じ会社に依頼できれば、ローンも一本にできるため余計な経費を払う必要はありません。

2019年「特約3年固定金利が終了→金利が0.3%アップ」するという通知あり

2016年に住宅ローンを組んでから、早3年。銀行から「特約3年がまもなく終了します」との連絡がありました。

と、銀行に問い合わせると……

との回答でした。

「0.3%ならいいか」と思うかもしれませんが、わたしたちは「0.3%でも値上がりは嫌」という判断!

0.3% のアップは月額にしたら数千円ですが「塵も積もれば」です。3年間で考えると数万円、元金によっては数十万の違いがあります。

交渉後の金利は0.7%のまま据え置きに成功!

金利交渉の経緯

ここからは、住宅ローンの金利交渉におけるこれまでの経緯をご紹介します。

1. 他の銀行で仮審査に挑む

住宅ローンを組んでいる銀行に「金利据え置き」あるいは「借り換えを検討している」と話すだけでは、取り合ってもらえない可能性があります。

そう予想したわたしたちはまず、別の地方銀行(現在借り入れしている銀行の競合他社)へ行き、借り換えの相談をすることにしました。

2. 借り換えのメリットがないと判明

借り換えに必要な諸費用

- 事務手数料

- 印紙税

- 登録免許税

- 司法書士報酬

借り換えには諸費用がかかります。これが実に厄介!

借り換えを相談した銀行では、金利0.3%アップ後の返済シミュレーションと、金利0.7%のままでの返済シミュレーションをお願いし、その差額をもとに検討しました※こちらの銀行も最低金利が0.7%

しかし、やはり諸費用が高い!

ただし、団信の内容は競合他社の銀行のほうが有利でした。となると……

という声が聞こえてきそうですが、ネット銀行は除外しています。その理由はネット銀行のほうが諸費用が高いからです。

だいたいどこの銀行も融資金額(借りる金額)× 2.16% という手数料がかかるため、その総額は30万円どころではありません。

たとえ、金利が低くても(0.5%前後であっても)金額的メリットがないのです。

3. 返済シミュレーションの結果を手に銀行へ直談判

ライバル銀行での借り換えにメリットがないのであれば、残る手段は「金利を据え置きにして欲しい」と、現在契約中の銀行に申し出るしかありません。

契約の支店に電話をし、アポを取って銀行に直接お邪魔したわたしたち。「金利据え置き」という言葉は使わず、

と相談しました。すると、

との回答!意外や意外、希望していた金利据え置きのお願いがスルッと叶ってしまいました。

実際に金利交渉をして分かったこと

思っていたよりもスムーズに交渉が成立したわたしたちでしたが、その理由と思われる3つのことをまとめます。

金利交渉成功のコツ

※あくまで個人の感想です

- 他行での借り換えシミュレーション結果の書類を持参した

- 借り換えの相談をした銀行のほうが「団信の内容が充実していた」点を伝え、それだけでも借り換えのメリットはあると匂わせた

- 借り換えの相談をした銀行以外に、メガバンクにも仮審査を申し出ようか考えていると伝えた

また、当然ですがそれまでの支払いに問題がある場合は、交渉に応じてもらえないかもしれません。心当たりのある方はご注意ください。

金利交渉がダメなら、視点を変えて交渉し直す

ポイント

- 団体信用生命保険の内容

- その他のサービスの有無

住宅ローンは「金利が安ければ良い」と思いがちですが、

金利交渉に失敗しても、例えば、団信の保証内容を手厚いプランに変更できれば万が一のときに安心です。

住宅ローンの金利とは

ここでは「金利についてまだよく分からない」という方に向け、基準金利と適用金利(優遇金利)の二つの意味をお伝えします。

基準金利と適用金利(優遇金利)について

二つの金利は、住宅ローンをこれから組む方、既に支払っている方のどちらにも関係します。

基準金利

- 「店頭金利」と呼ばれる、各銀行の原則的な住宅ローン金利

※店頭金利で契約する銀行はほぼありません

適用金利(優遇金利)

- 各銀行で割引をしたあとの金利

※銀行によって優遇率が異なる←ここがポイント

二つの違いを理解したうえで、大切なのは適用金利です。

また、適用金利は変動金利→固定金利選択型→全期間固定金利の順に高くなる点にもご注意ください。

借り換えするのも一つの手

金利交渉が面倒な人は借り換えもあり!モゲチェックなら毎月1万円、返済額が減るかもしれない

![]()

「モゲチェック」は一度に住宅ローンの審査申込ができるサービスです。メガバンクから地方銀行まで、さまざまある金融機関の中から比較・申込できます。

そもそも、住宅ローンの金利や借り換えのメリットを、一行づつ審査を通るのは手間も時間もかかりますよね?

また、住宅ローンについて「誰かに相談する前に自分で確かめておきたい」という時にもモゲチェックは役立つはずです。

申込みは無料!この機会に一度、比較検討してみてください。

3つの銀行の比較結果がわかります

住宅ローンの金利交渉は失敗を恐れず挑むべし

数千万円にもおよぶ住宅ローンながら、金利の見直しをしないまま支払い続ける方は案外少なくありません。

借金に金利はつきものですが、だからといって余計に支払う必要はないため、総返済額を増やすことなく早く完済するには、金利の見直しが必要不可欠です。

「面倒」と思う方も諦めず、まずは上記のようなサービスを利用しながら、シミュレーションしてみることをおすすめします。

こちらの記事もあわせてどうぞ

-

40歳貯金なしで家を買う!マンション購入の体験談をブログで紹介

「貯金なしでもマンションを購入できる?」「頭金がないのに家を買っても平気?」と不安な方に向けて、わたしたち夫婦の実体験をご紹介します。貯金ゼロ&頭金ゼロの状態で中古マンションを購入し、フルリノベーションした理由をまとめていますので、ぜひ参考にしてください。

続きを見る

-

住宅ローンはプレッシャー? 不安に対処するための考え方と対処法

「住宅ローンがプレッシャーに感じる」「マイホームブルー」などの不安を抱く方に向けて、プレッシャーへの対処法とわたしの持論をまとめています。これから住宅ローンを組む方だけでなく、既に組んでいる方もぜひ参考にしてください。

続きを見る