この記事では「貯金がないのに家を買っても大丈夫?」「マンションは頭金なしでも購入可能?」と不安な方に向けて、わたしの実体験をご紹介します。

一昔前とは違う住宅ローン事情も交えながら、自己資金を貯めて買うパターンと自己資金がないまま買う際の支払シミュレーションもまとめていますので、ぜひ参考にしてください。

不安な方はFPへ相談!

住もうよマイホーム

「住もうよマイホーム」は、無料のFP相談サービスです。日本全国47都道府県で相談可能かつ、ファイナンシャルプランナーに無料で相談できます。

住宅購入に不安を抱くを方は、ファイナンシャルプランナーに一度相談してみてはいかがでしょうか。

どのようなサービスか調べてみる

【結論】頭金なし貯金なしでもマンションは購入可能

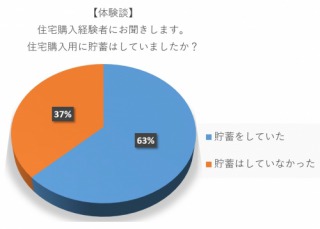

ARUHIマガジンによるアンケート結果|出典:aruhi

家を買う人の多くが「頭金がないとローン審査で不利になる」と不安に思いがちです。

もちろん頭金があるに越したことはなく、そのぶん借入額を減らせる点では安心です。

しかしながら、超低金利が続く昨今はむしろ頭金なしで借りるほうが得策(※)ということもあり得ます。

※住宅ローン減税があるためです(後述します)

アンケートでは「住宅購入用の貯蓄なし」という回答が約4割

質問:住宅購入経験者にお聞きします。住宅購入用に貯蓄はしていましたか?

- 貯蓄をしていた:63

- 貯蓄はしていなかった:37

住宅購入経験者を対象に行われた住宅購入用に貯蓄はしていましたか?というアンケート結果を見ると、約4割の人が「貯金なし」と答えています。

という声がある一方、

という体験談も含まれていました。こうしてみると「貯金なし」の人が約4割とあっても「全くお金を貯めていなかった人」の割合はもっと少ないと見て取れます。

【注意】マンション購入には諸費用がかかる

マンション購入に必要な諸費用

※中古マンションを購入する場合の諸費用です

- 売買契約書に貼る印紙代

- 仲介手数料

- 登記費用

- 火災保険料

- 固定資産税

- 管理費・修繕積立金分担金

マンション購入には、物件価格のほか諸費用がかかります。

ちなみに新築マンションであれば、諸費用は5%前後で済みます。

諸費用以外に引越代などの準備費用も必要

マンション購入は、諸経費にプラスして引越し費用、家具・家電の購入費用、照明やカーテンなどの費用もかかります。

ただし、今ではこれらの諸費用も含めて住宅ローンを組めます。そのため、手元にまとまったお金がなくても、住宅ローンとして借入れることが可能です。

実は諸費用も住宅ローンに含められる

最近では「諸費用込み」でローンを組める銀行が増えています。これはつまり、物件価格以上に住宅ローンを貸してくれる「オーバーローン」ということです。

今は「頭金なしでもOK」という銀行が増えている

ひと昔前とは違い、今では「頭金なしでOK」としている銀行がほとんどです。

「頭金なし」が珍しくなくなった理由は、住宅金融支援機構が頭金なしでもローンを組めるよう条件を変更したほか、銀行同士の競争が激化していることが考えられます。

「頭金は物件価格の約2割を用意すべき」といわれていた時代も、今は昔です。

夫は40歳!頭金なし貯金なしでマンション購入を決断した理由

ここからは、わたしたち夫婦が「頭金なし貯金なし」でマンション購入を決めた理由をご紹介します。

理由1. マンションを早く手に入れてリノベーションをしたかったから

当初はわたしたち夫婦も「頭金も貯金もない状態でローンを本当に組めるのか」「返済は可能か」と不安でしたが、結果的には無事にマンションを購入できています。

関連

理由2. 夫(住宅ローンの名義人)が40歳を迎える年だったから

住宅ローンの返済期間は最長で35年です。そのため、何歳で借りるかが非常に重要なポイントとなります。

この時点で既に不安でしたが「繰上げ返済」することを考えても、ローンは早く組んだほうが良いと思い、決断しました。

理由3. 金利が低かったから

住宅ローンの金利は今や1%を下回る時代。つまり、超が付く低さです。

住宅ローン減税によって「10年間お金が戻ってくる」ことを考えると「組むなら今しかない」と思ったのもマンション購入の理由です。

理由4. 頭金なしで購入するほうがお得だったから

例えば、3,000万円の中古マンションを購入すると決めた場合、諸費用と準備費用だけで約350万円必要です。

- 諸費用約300万円

- 準備費用約50万円

これを貯金するために毎月5万円貯めたとして……約5年8ヶ月。これをもとに「頭金なしで購入」「頭金を貯金して購入」する場合のシミュレーションをしてみました。

頭金なしでマンションを購入する場合の総返済額

| 借入額 | 毎月の返済額 | 総返済額 |

| 3,000万円 | 8.5万円+3万円(※) | 4,817万円 |

※管理費・修繕積立金をあわせて3万円で計算

※金利1%・返済期間35年で計算

頭金を貯めてマンションを購入する場合の総返済額

| 借入額 | 毎月の返済額 | 総返済額 |

| 2,650万円 | 7.5万円+3万円(※) | 5,052万円※ |

5年間で頭金を350万円貯金しても、その間 ※家賃が650万円(5万円×12ヶ月×5年で計算)かかります。

同時スタートでそれぞれをシミュレーションすると、頭金なしで購入するほうが235万円お得です。

理由5. 住宅ローン減税を貯金に充てようと思ったから

住宅ローン減税とは

住宅ローン控除とは、住み始めてから10年間にわたって。自宅の住宅ローン残高の1%が所得税と住民税の一部から引かれる制度のこと。

例えば、年末の住宅ローン残高が3,000万円であれば、3000万円×1%=30万円が戻ってきます(※)人によっては支払う金利より、還付金のほうが多いこともあります。

※年収やローン残高など人によって条件は変わります

ローン審査が不安な人はファインシャルプランナーに相談するのも一つの手

出典:sumou-myhome

「ローン審査するには勇気が要る」「審査の前に資金計画をしっかり練りたい」と考える方には、FP相談がおすすめです。プロに相談することで、住宅購入に関する不安にどう対処すれば良いかが見えてきます。

「住もうよマイホーム」ならFPへの相談が無料

「住もうよマイホーム」は、住宅を購入したい人のための無料FP相談サービスです。以下のような特徴があり、無料で相談できるのが最大の利点です。

- 日本全国47都道府県で相談可

- ファイナンシャルプランナーに無料で相談できる

- 上場企業向けの福利厚生サービスとしても利用されている

「住もうよマイホーム」のメリット

メリット

- 相談は何度でも無料

- 相談場所は自宅、カフェ、オンラインから選べる

- 不動産会社と提携しているわけではないため客観的な意見をもらえる

無料相談の流れもシンプルです。

step

1無料相談に申し込む

step

2日程調整を電話でやり取り

step

3担当FPと面談

無料相談に申し込む

頭金ゼロ貯金セロでマンションを購入した夫婦の体験談まとめ

まとめ

- 頭金なし貯金なしでもマンション購入は可能

- 諸費用も住宅ローンに含められる

頭金がない・貯金がないことを「恥ずかしい」と思う方もいますが、ローン審査さえ突破できれば、それは「返済能力がある」という証拠です。

ローンを支払うのは、他の誰でもないあなたなのです。マンション購入に踏み切れない、という方はぜひ、この記事を参考にもう一度シミュレーションしてみてください。

FPに無料相談する

こちらの記事もあわせてどうぞ